Assurez votre retraite

Accédez à votre retraite en ligne

Des revenus complémentaires pour assurer votre retraite

Si aujourd'hui, vous ne pouvez plus espérer une retraite équivalente à celle des générations précédentes, il existe en revanche des solutions pour augmenter vos futures ressources.

La pierre

La pierre

L'investissement dans la "pierre" constitue un placement privilégié pour celui qui souhaite préparer sa retraite !

L'immobilier à usage locatif : un revenu foncier ou une rente

Parce qu'il vous permet de générer des revenus sûrs, réguliers et défiscalisés, l'investissement locatif constitue une véritable sécurité pour l'avenir dont les avantages sont certains :

Le bien immobilier mis en location génère tous les mois des revenus complémentaires, grâce aux loyers perçus.

Si ce complément de revenus sert d'abord à équilibrer votre emprunt, il vous apporte par la suite des rentrées financières une fois le crédit soldé, que vous pouvez épargner en vue de votre retraite.

Le loyers ne dépend pas de l'évolution des marchés financiers mais de l’indexation au coût de la vie, votre revenu complémentaire est ainsi sécurisé !

Notre offre

Des solutions financières et fiscales adaptées à votre profil d'investisseur, un niveau de services et de garanties élevés, de nombreuses options de gestion

Une sélection des meilleurs promoteurs immobiliers et gestionnaires

Des contrats innovants et récompensés d'assureurs de renom

L’accès à tous les supports financiers français, européens, internationaux et notre offre de mandats de gestion privée.

L'assurance vie

La revente du bien peut aussi vous permettre de constituer un complément de retraite par le biais du capital récupéré. Celui-ci, s'il est réinvesti sur des supports financiers tels que l'assurance vie, permettra de dégager une rente.

L’assurance vie, pensez-y !

Il y a plusieurs manières d’investir dans un contrat d’assurance-vie. Vous pouvez choisir de déléguer la gestion ou alors sélectionner vous-même les supports sur lesquels vous souhaitez investir. En plus, du traditionnel fonds en euros à capital garanti, ayez accès à la multigestion.

De nombreuses options de gestion vous sont offertes dont :

- L’ entrée progressive sur les marchés

- La sécurisation des gains.

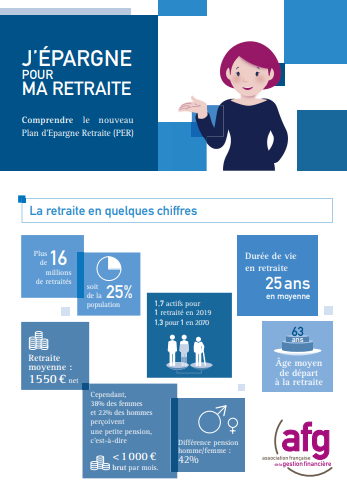

L’épargne retraite

Les articles 39, 82, 83 du Code général des impôts permettent également de vous assurer une meilleure retraite à terme.

Epargner pour sa retraite est aujourd’hui incontournable. Des solutions spécifiques existent et sont très intéressantes.

Le Plan Épargne Retraite

Le principal avantage du PER est sa souplesse, car vous pouvez débloquer, au moment de la liquidation de votre retraite, votre capital jusqu’à 100% du montant capitalisé contre seulement 20% pour le PERP.

Vous bénéficiez aussi de solutions d’investissements plus étendues pour votre épargne et vous versez autant que vous le souhaitez.

Depuis le 1er octobre, l’épargne que vous avez accumulé sur un PERP, un contrat Madelin, Perco ou sur un contrat de retraite supplémentaire d’entreprise « article 83” peut être transférée vers le nouveau plan d’épargne retraite issu de

la loi Pacte.

Attention, ces transferts ne produisent pas tous les mêmes effets et quelques subtilités sont à noter au niveau fiscal.

Consultez-nous pour avoir toutes les précisions sur ce nouvel outil patrimonial et vous en servir au mieux !